Composição de renda

Composição de renda vantagens e desvantagens, riscos!

CRÉDITO IMOBILIÁRIO

Marcus Ferraz

9/23/20252 min read

Composição de Renda no Crédito Imobiliário: O Que é, Vantagens e Riscos

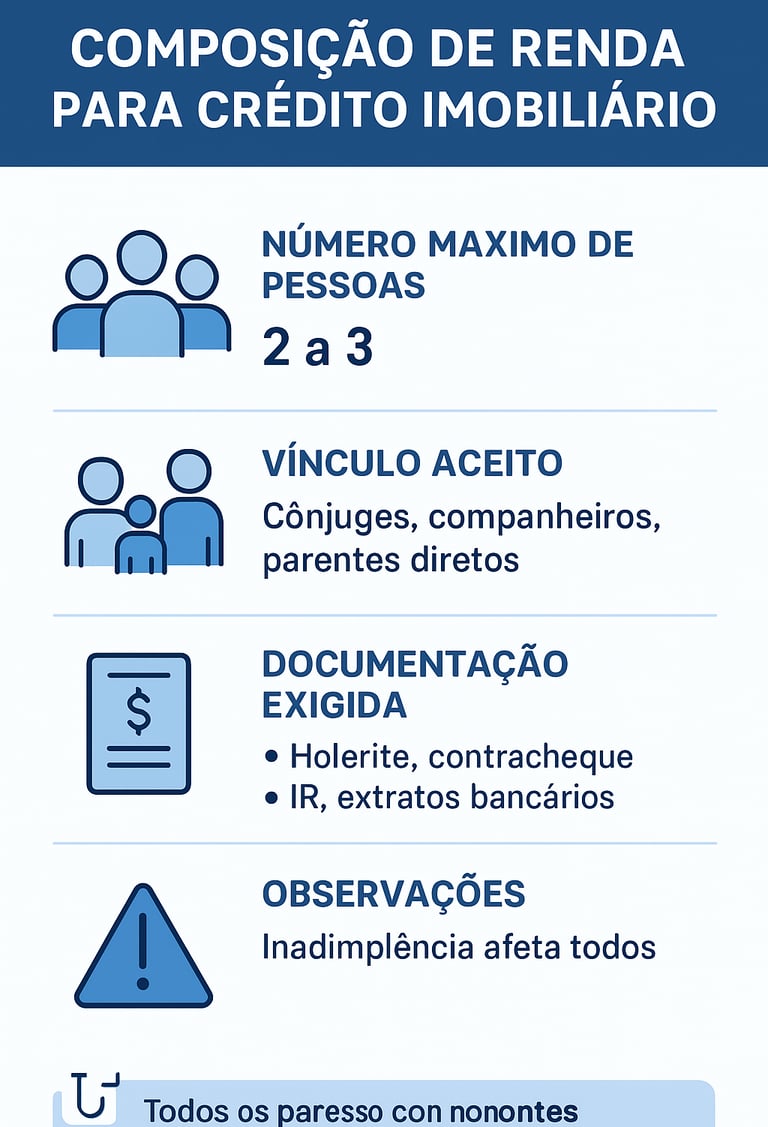

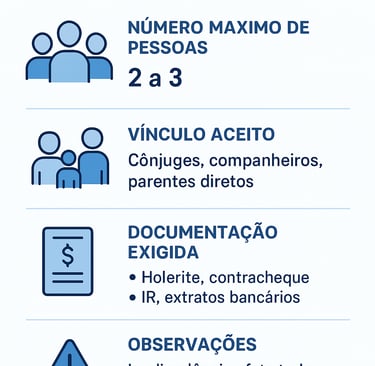

A compra de um imóvel muitas vezes exige um financiamento de longo prazo. Para aumentar as chances de aprovação do crédito, é comum utilizar a composição de renda, que consiste em somar os rendimentos de duas ou mais pessoas para atingir o valor necessário exigido pelo banco.

Essa prática é bastante utilizada por casais, familiares e até sócios, mas requer atenção, pois envolve responsabilidades financeiras conjuntas.

Como Funciona a Composição de Renda?

O banco analisa a renda familiar ou conjunta para determinar a capacidade de pagamento das parcelas. Quanto maior a renda apresentada, maior poderá ser o valor do financiamento aprovado.

É comum entre cônjuges, mas também pode ser feita entre parentes diretos ou pessoas que comprovem vínculo de convivência.

Todos os participantes passam por análise de crédito e comprometem parte de sua renda para o pagamento das parcelas.

Vantagens da Composição de Renda

Maior poder de compra: possibilita financiar imóveis de maior valor.

Aumento da aprovação: amplia as chances de o crédito ser liberado.

Flexibilidade: permite que diferentes membros da família participem da operação.

Facilita o acesso ao crédito habitacional: especialmente em programas governamentais, como o Minha Casa Minha Vida.

Desvantagens da Composição de Renda

Comprometimento conjunto: todos os envolvidos assumem responsabilidade pelo pagamento.

Menor autonomia financeira: o comprometimento da renda pode limitar outros financiamentos ou empréstimos futuros.

Dependência de terceiros: caso um dos participantes tenha instabilidade profissional, o risco aumenta.

Riscos e Problemas Potenciais

Inadimplência compartilhada: se uma das partes não cumprir sua obrigação, todos os coobrigados podem ser cobrados igualmente.

Dificuldades em caso de separação ou conflitos familiares: a obrigação financeira continua válida, mesmo que a relação entre os participantes seja rompida.

Impacto no crédito futuro: todos os integrantes têm sua capacidade de endividamento reduzida, podendo dificultar novos financiamentos.

Restrição cadastral: se houver atraso no pagamento, todos os envolvidos podem ter o nome negativado.

Exigência de documentação: cada participante precisa comprovar renda de forma formal (holerite, imposto de renda, pró-labore etc.), o que pode limitar quem pode compor.

Conclusão

A composição de renda é uma ferramenta valiosa para quem deseja financiar um imóvel de maior valor ou não tem renda suficiente de forma individual. No entanto, é fundamental analisar cuidadosamente os compromissos, responsabilidades e riscos compartilhados antes de optar por essa modalidade.

O ideal é que a decisão seja tomada com planejamento, transparência entre os envolvidos e, sempre que possível, com apoio de uma consultoria especializada em crédito imobiliário.

|

Serviços

Especialistas em crédito imobiliário, todos os bancos

Contato

Suporte

assessoria@montehermom.com.br

+55 17 3304 3873

© 2025. All rights reserved.